障害年金受給者は、収入がなければもちろん家族の扶養に入れます。

では障害者枠などで働いて収入がある場合、扶養範囲内で働くには年収をいくらまでにおさえておくべきでしょうか。

この記事では、障害年金受給者が扶養に入れる条件など細かくてわかりにくい条件について、わかりやすくご説明します。

1.障害年金受給者は年収180万円以下であれば家族の扶養に入れる

障害年金受給者は、障害年金をあわせた年収が180万円以下であれば家族の扶養に入れます。

扶養内で仕事をするのであれば、必ず1年間でいくらまで収入を得ても大丈夫なのか、1ヶ月ならいくらまでの収入に抑えておくべきなのか、事前に計算しておくようにしましょう。

なお、障害年金受給者が家族の扶養に入ることで生じるデメリットはありません。

以下で詳しくご説明いたします。

2.障害年金受給者が扶養に入れる条件

前提として、扶養に入るときには、「税法上の扶養(所得税)」と「社会保険上の扶養(健康保険や年金保険)」に分けて考える必要があります。条件が細かく分けられているからです。

ただし税法上、障害年金は非課税ですので、障害年金の収入を気にする必要はありません。一方で社会保険上は障害年金も収入とみなすので、気を付ける必要があります。

(1)社会保険上は障害年金を加えて収入を計算する

社会保険上は障害年金を加えて収入を計算します。

障害年金を受給している方、60歳以上の方は年収が180万円以下であれば扶養に入れます。(それ以外の方は130万円以下)

▶︎参考情報:社会保険上(健康保険、年金)の扶養にはいれる条件

障害年金をあわせた年収が180万円以下の配偶者、子、親、兄弟姉妹、孫

かつ、扶養者と同居している場合は、被扶養者の収入が、扶養者の収入の半分未満

扶養者と別居している場合は、被扶養者の収入が、扶養者からの仕送り額未満

※扶養者:生活の面倒を見る人

※被扶養者:扶養に入る人、扶養者の収入によって生計を立てている人

ちなみに、年収が所定額を超えた場合は、扶養から外れ、国民健康保険に加入して保険料を納めたり、国民年金を支払う必要があります。

(2)税法上は障害年金の収入は無関係

まず税法上の扶養にはいれる条件です。税法上、障害年金は非課税ですので、税金を計算するときは障害年金額を除いて計算します。したがって障害年金しか収入がない方は必ず税法上の扶養に入れます。

▶︎参考情報:税法上(所得税)の扶養にはいれる条件

- 障害年金以外の年収が150万円以下の配偶者(平成30年1月~12月までの年収から)

- 障害年金以外の年収が103万円以下の子、親、兄弟姉妹、孫

※金額は給与収入のみの場合で記載しています。

不動産収入や株利益も場合によっては年収に含まれますのでご注意ください。年収が規定額を上回った場合は、確定申告をして個別に税金を納める必要があります。

税法上、社会保険上と分けてみましたが、扶養にはいれる条件額の「年収」に障害年金を含むかどうかが重要なポイントです。

もしも税法上でも社会保険上でも扶養に入りたいのであれば、障害年金をあわせた年収を180万円以下に抑える必要があります。

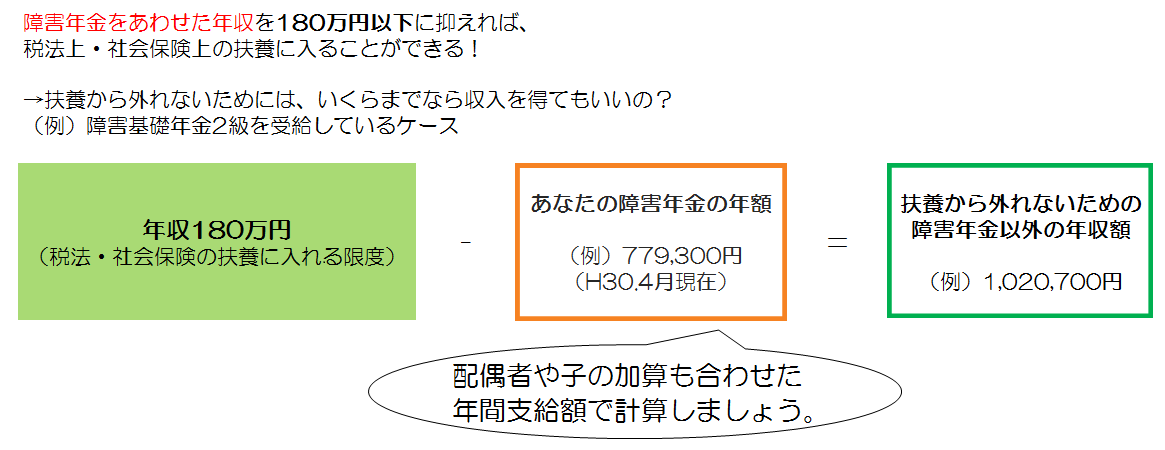

例えば、障害基礎年金2級を受給している方は、「180万円 − 779,300円(平成30年現在の障害基礎年金2級の金額)= 1,020,700円」となりますので、パートやアルバイト、株などの収入を102万円までに抑えておきましょう。

扶養から外れないための年収の計算方法は以下の画像のとおりです。

▶参考:「障害基礎年金2級を受給している場合」の扶養から外れないための年収の計算例

次の章からはもう少し詳しく解説していきます。

3.社会保険上の扶養に入れる条件

以下の条件を満たしていれば配偶者や家族の扶養に入ることができます。

▶︎参考情報:社会保険上(健康保険、年金)の扶養にはいれる条件

- 障害年金をあわせた年収が180万円以下の障害を持つ配偶者、子、親、兄弟姉妹、孫

※60歳以上または障害者の方以外は、年間収入130万円以下であれば扶養内に収まります。

税法上の収入条件と違って、社会保険上の収入条件には障害年金額を含みますので、障害年金がいくらかによって、扶養に入れる範囲で得られる収入額が変わります。

たとえば障害基礎年金2級を受給しているのであれば、「180万円 − 779,300円(平成30年の障害基礎年金2級額)= 1,020,700円」が障害年金以外で得られる収入です。

この年金額の計算には、配偶者加算や子の加算額を含めて計算してください。

(1)規定を超える年収があった場合は切り替えをする

規定を超える収入があった際は、健康保険組合や日本年金機構に問い合わせて、社会保険の切り替えを行う必要があります。切り替えは年単位ではなく、月単位でおこないます。

障害年金以外で得られる年収が「1,020,700円」となったさきほどの例でご説明します。

年収約102万円としてこれを12か月で平均すると、1ヶ月あたりの平均収入は「85,000円」になります。

「月々85,000円」を超える収入を得ないようにパートやアルバイトを調整していた場合で、「一月だけ収入が上限を超えてしまった、来月調整してあまり働かないようにしよう!」という形であれば、扶養を外れる手続きをする必要はありません。

ただし、労働契約が変わってその月以降時給が上がるなど、来月以降も収入が「85,000円」を超えてしまうことが見込まれるのであれば、その時点で扶養を外れる手続きを行う必要があります。

よく計算せず収入を得ていて、確定申告など収入を申告するタイミングで収入上限を超えていたことがわかったときは、上限を超えていた月の分は扶養を外れますので、社会保険料(年金保険料、健康保険料)を支払う必要があります。

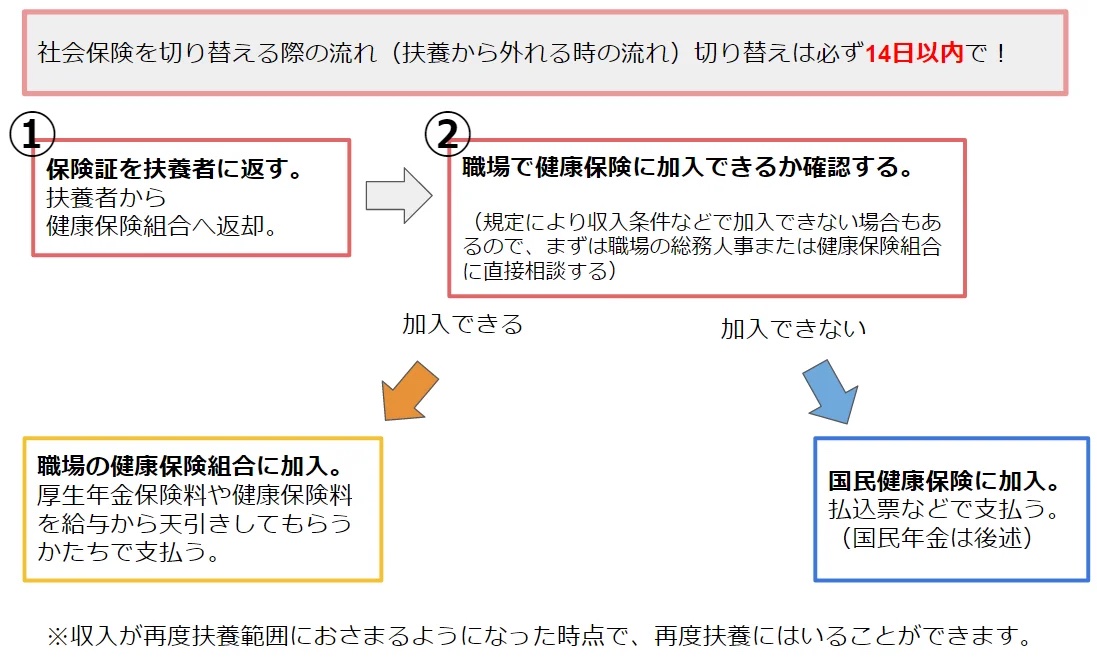

1.社会保険の切り替えの流れ

家族の扶養から外れるときは、社会保険の切り替えが必要です。

社会保険の切り替えは以下のような流れでおこないます。

▶参考:社会保険の切り替えの流れ図

2.国民年金保険料の支払いについて

扶養から外れた場合、国民年金保険料の支払い義務も発生します。

ただし、1級または2級の障害年金を受給している場合は、「法定免除」を受けることで、国民年金保険料を払う必要が無くなります。

通常、年金保険料を支払わなければ未納となり、65歳以上になると受け取ることができる「老齢年金」の金額は未納期間分減ってしまいますが、「法定免除」を受けた場合は「保険料の1/2の金額を支払った」扱いになり、未納にするよりも老齢年金額が少なくなりません。

国民年金保険料の法定免除は、年金証書を持参して市町村役場の国民年金課で手続きをおこなうことができます。

また、3級の障害年金を受給している場合であっても、収入額によっては免除を受けられる場合がありますので、切り替えの手続きを行うタイミングで、市区町村役場の国民年金課で相談しましょう。

4.税法上の扶養に入れる条件

以下の条件を満たしていれば配偶者や家族の扶養に入ることができます。

▶︎参考情報:扶養者によって生計を維持している以下の被扶養者

- 障害年金以外の年収が150万円以下の配偶者(平成30年1月~12月までの年収から)

- 障害年金以外の年収が103万円以下の子、親、兄弟姉妹、孫

※金額は給与収入のみの場合で記載しています。

(1)規定を超える年収があった場合は確定申告をする

もしも年収(1月~12月の収入)が規定を超えてしまった時は、扶養から外れてしまうので、確定申告をして個別に所得税納める必要があります。

これをおこたってしまうと脱税にあたり、発覚した時には本来納める税金よりも多い金額(延滞税や無申告加算税を加えた金額)を支払わなければならなくなりますので、必ず期間中に申告するようにしましょう。

申告期間は2月中旬から3月中旬までの1ヶ月間で、期間中に確定申告書を税務署に提出します。書き方がわからなければ税務署窓口で対応してもらえるので活用しましょう。1月~12月の収入がわかるもの(年金支給通知書や通帳など)を持参してください。

(2)住民税は年収が100万円を超えると発生する

ここまでで年収が150万円もしくは103万円を超えなければ扶養から外れませんとお伝えしましたが、年収が100万円を超えると住民税が発生します。

住民税は年収が100万円を超えた年の、翌年6月から徴収されます。お住まいの自治体から払込票が届いた場合には速やかに対応する必要がありますので注意しましょう。

5.まとめ

障害年金を受給中の方が扶養範囲内で働く場合は、障害年金をあわせた年収で180万円を超えないようにしましょう。

また、パートやアルバイトなどで働く前に、180万円から障害年金額を差し引いて、いくらまでなら収入を得られるのか確認しておくことが重要です。

扶養から外れて収入をえることは、社会的に自立でき、自信がつくという点でメリットがありますが、一方で家族の扶養に入ることには、家庭生計から出る税金を一本化するといったメリットもあります。

扶養範囲で働くかどうかは家族の問題とも言えます。ご自身のみでお決めにならず、家族にも相談してみましょう。

記事更新日:2023年3月11日

患者団体や病院の方、あるいは報道機関から、この記事を利用したいとのお問い合わせをいただくことがあります。

障害年金の制度を患者の方にお伝えいただく目的で使用いただくのであれば、無償で利用していただいて結構です。

ただし、以下のルールを必ず守っていただきますようにお願いいたします。

- 記事は修正しないでそのまま使用してください。

- 咲くやこの花法律事務所の記事であることは使用の際に明示をお願いいたします。

- 紙媒体での使用のみとし、記事をインターネット上にアップロードすることは禁じます。

- 患者団体または病院関係者、報道機関以外の方の使用は禁じます。